FACTURATION ELECTRONIQUE CERTIFIEE AU BENIN

Un système qui sécurise les recettes des entreprises

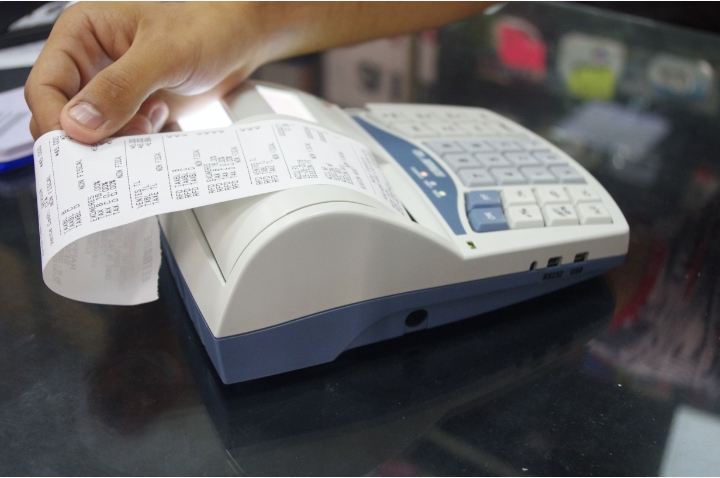

.Au-delà des contraintes liées aux Mecef

Le gouvernement béninois est résolument engagé dans la lutte contre la corruption sous toutes ses formes et l’évasion fiscale aussi bien dans les administrations publiques que les entreprises privées. A cet effet, il a introduit dans la loi des finances gestion 2020 l’obligation à toutes les entreprises d’émettre les factures normalisées via des Machines Electroniques Certifiées de Facturation (Mecef) pour toute transaction financière. Mais pour l’instant, cette réforme ne concerne que les entreprises assujetties à la Taxe sur Valeur Ajoutée (Tva) notamment des moyennes et grandes entreprises ou même des petites entreprises qui ont fait l’option de la Tva. Ce système de facturation électronique normalisée mise en œuvre par la Direction Générale des Impôts (Dgi) présente des avantages aussi bien à l’Etat qu’aux entreprises en règle.

Wilfried AGNINNIN

Respecter les exigences de la transition fiscale d’une part, et moderniser les procédures fiscales pour une nouvelle approche de maîtrise de l’assiette fiscale au moyen des Machines Electroniques Certifiées de Facturation (Mecef). C’est le bien fondé de la réforme du système de facturation électronique normalisée au Bénin du gouvernement de la rupture à travers la Direction Générale des Impôts (Dgi). Cette facture normalisée comporte la signature et le code électronique ainsi que les mentions classiques, des éléments de sécurité de la Direction Générale des Impôts (Dgi), c’est-à-dire le Numéro d’Identification de la Machine (Nim). Pour le Dgi Nicolas Yènoussi, « avant l’installation et l’utilisation des Mecef pour la délivrance des factures normalisées, le logiciel de facturation doit simplement faire l’objet d’une validation par la Dgi afin de s’assurer que la configuration a été bien faite pour que ce logiciel puisse converser avec le Module de Contrôle de Facturation ». Ainsi, la loi a prévu le remboursement des frais d’acquisition des machines sur trois ans au plus. Cependant, pour soulager la trésorerie des entreprises, l’administration fiscale envisage un remboursement rapide sur une année.

Avantage des Mecef

Au-delà des contraintes liées à l’acquisition et à l’utilisation effective, le système de facturation électronique normalisée au Bénin a des avantages incontestés aussi bien pour l’administration fiscale que pour les entreprises. Pour le chef service administration régionale de la Ccib Parakou Babatoundé Oyébissi, c’est une réforme qui permet à l’Etat de mieux contrôler les recettes des entreprises. A l’en croire, les Mecef font une traçabilité sur chaque transaction fiscale luttant ainsi contre la corruption et l’évasion fiscale. « Les Mecef permettent automatiquement de déterminer la part de l’État et celle des entreprises », a-t-il précisé. Selon lui, la Ccib à plaider auprès de l’Etat pour que les entreprises non assujetties à la Tva ne soient pas prises en compte pour le moment. Cette réforme a été déjà expérimentée par la Dgi en 2018 lors de sa phase pilote auprès d’une centaine d’entreprises avec des résultats encourageants sur le plan juridique et comptable. Pour les entreprises, la réforme permet entre autres, l’amélioration de la comptabilité de l’entreprise; la concurrence plus saine (lutte contre la concurrence déloyale; l’authenticité et une intégrité des opérations d’achat et de vente; la présence réduite des inspecteurs des impôts dans les entreprises pour des contrôles et une éventuelle baisse des taux d’imposition. A en croire le directeur de la Planification, suivi et évaluation de la Direction Générale des Impôts et coordonnateur de la réforme Damas Hounsounou, « les avantages concurrentiels ne seront donc plus dictés par la capacité à frauder plus mais surtout par la qualité des biens et services ».

Quelques sanctions

Le 31 mars dernier, était la date buttoir pour les entreprises assujetties à la Tva de se conformer aux textes et exigences de cette nouvelle réforme. Après cette échéance, les contrevenants seront exposés à la rigueur du Code général des impôts. Ainsi, des sanctions qui sont prévues dans les textes régissant l’utilisation des Machines Electroniques Certifiées de Facturation (Mecef) seront appliquées à ces récidivistes. Dans l’une de ses interventions citées par le journal La Nation, le directeur de la Planification, suivi et évaluation de la Direction Générale des Impôts et coordonnateur de la réforme Damas Hounsounou a fait savoir que « conformément à la loi des finances 2019, toute personne soumise à l’obligation d’utiliser les machines électroniques certifiées de facturation de la Tva et qui vend des biens ou services sans délivrer une facture électronique normalisée, est passible d’une amende égale à dix fois la valeur de la taxe sur la valeur ajoutée éludée. Cette amende ne peut être inférieure à 1 000 000 F Cfa par opération ayant fait l’objet de non délivrance de facture ». A l’en croire, l’amende est de 20 fois le montant de la taxe sur la valeur ajoutée avec un minimum de 5 000 000 F Cfa. « Dans ce cas, l’amende est appliquée cumulativement avec une fermeture administrative de trois mois et la fermeture administrative devient définitive si l’entreprise récidive deux fois », a-t-il précisé.

A l’occasion d’une séance d’information et de sensibilisation organisée à Cotonou au profit des chefs d’entreprises sur le Mecef le jeudi 5 décembre 2019, le directeur général des Impôts (Dgi), Nicolas Yènoussi, est également revenu sur les obligations que toutes les entreprises assujetties à la taxe sur la valeur ajoutée (Tva) ont à délivrer des factures normalisées à leurs clients à l’occasion des diverses transactions, depuis le 2 décembre 2019. Une interview du Dgi publiée sur le site du gouvernement béninois précise qu’« en cas de récidive, l’amende est de vingt fois le montant de la facture avec un minimum de deux millions de francs de Cfa. Dans ce cas, l’amende est appliquée cumulativement avec une fermeture administrative de trois (3) mois. La fermeture administrative devient définitive si l’entreprise récidive une deuxième fois ». Le Dgi Nicolas Yènoussi a notifié également que ces sanctions sont également applicables à toute personne qui fait une transaction imposable et délivre une facture électronique de valeur ou de quantité minorée et toute personne qui cause un dysfonctionnement à la machine électronique certifiée ou au système de facturation électronique. Il a, pour finir, rassuré les contribuables qu’ils seront accompagnés dans le remboursement des frais d’acquisition et d’installation des machines si celles-ci sont effectivement utilisées.

Il faut rappeler que cette réforme est déjà mise en œuvre dans plusieurs pays du monde dont la Hongrie, la Suède, la Belgique, la Turquie, le Japon, le Brésil, le Kenya, le Rwanda, l’Ethiopie et la Tanzanie avec une forte progression des recettes fiscales sans une augmentation des taux d’imposition. Cela voudra dire que le Bénin est sur la bonne voie pour l’amélioration de ses assiettes fiscales.